Cuối năm, doanh nghiệp bạn có thực sự nắm rõ mình đang sở hữu bao nhiêu tài sản và liệu số liệu trên sổ kế toán có khớp với thực tế? Nếu câu trả lời còn chưa chắc chắn, đó là dấu hiệu cho thấy bạn cần một kế hoạch kiểm kê bài bản và chính xác hơn. Trong bài viết này, bạn sẽ được cung cấp cái nhìn tổng quan từ khái niệm, phân loại kiểm kê, quy trình triển khai đến mẫu kế hoạch chuẩn và những lưu ý quan trọng giúp doanh nghiệp hạn chế sai sót và đảm bảo tuân thủ quy định.

Mục lục

Theo quy định tại Luật Kế toán 88/2015/QH13, kiểm kê tài sản là quá trình cân, đong, đo, đếm để xác định số lượng, chất lượng và giá trị tài sản, nguồn vốn tại một thời điểm cụ thể, từ đó đối chiếu với số liệu trên sổ kế toán. Cần phân biệt rõ kiểm kê với kiểm toán: nếu kiểm kê là hoạt động kiểm tra trực tiếp tài sản ngoài thực tế, thì kiểm toán lại tập trung đánh giá tính chính xác của dữ liệu kế toán. Hai hoạt động này có vai trò bổ trợ nhưng không thể thay thế cho nhau.

Việc lập kế hoạch kiểm kê tài sản giúp doanh nghiệp nắm rõ hiện trạng tài sản, làm cơ sở cho các quyết định mua sắm, sửa chữa hoặc nâng cấp. Đồng thời, đây cũng là công cụ quan trọng để phát hiện chênh lệch giữa thực tế và sổ sách, từ đó xử lý kịp thời trước khi lập báo cáo tài chính, hạn chế thất thoát và đảm bảo tính minh bạch trong quản lý.

Theo quy định, kiểm kê tài sản áp dụng cho nhiều loại hình tổ chức như doanh nghiệp, cơ quan nhà nước, đơn vị sự nghiệp và các tổ chức xã hội. Tuy nhiên, tài sản đang trong quá trình đầu tư xây dựng chưa hoàn thành thường không thuộc phạm vi kiểm kê bắt buộc, do đó cần xác định rõ ngay từ bước lập kế hoạch.

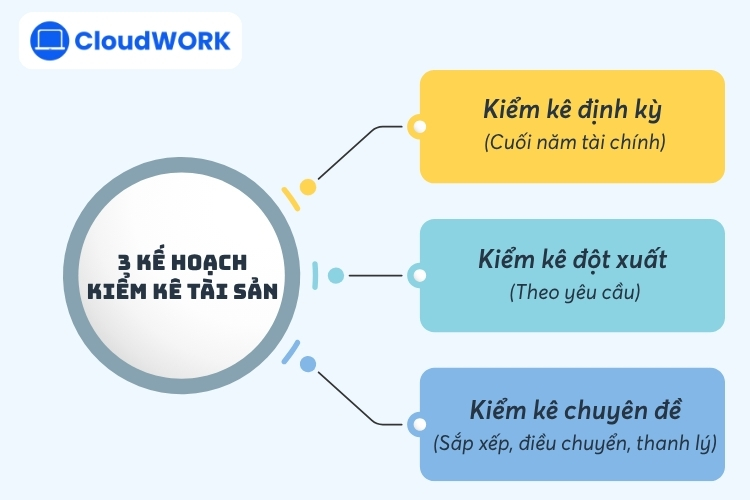

Không phải tất cả các đợt kiểm kê đều có cùng tính chất và phạm vi. Tùy thuộc vào mục đích và thời điểm, doanh nghiệp cần xác định đúng loại hình kiểm kê để thiết kế kế hoạch phù hợp. Có ba loại chính mà người làm kế toán và quản trị cần nắm rõ.

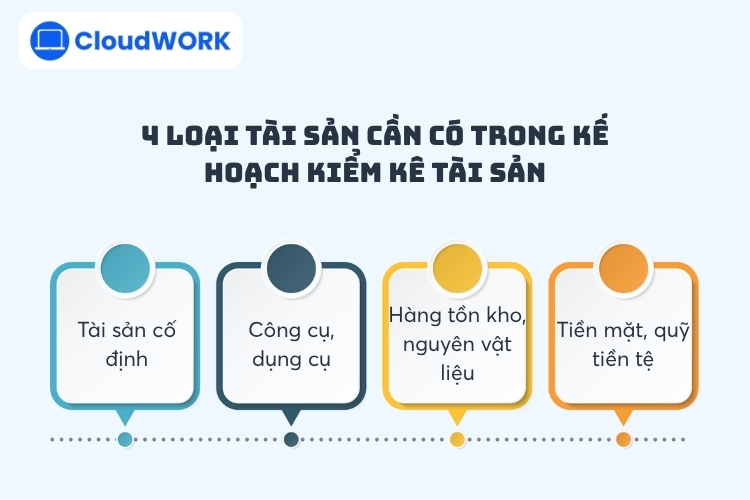

Để kế hoạch kiểm kê đạt được tính toàn diện, doanh nghiệp cần đảm bảo không bỏ sót bất kỳ nhóm tài sản nào. Dưới đây là bốn nhóm chính cần được đưa vào phạm vi kiểm kê.

Khi phát sinh chênh lệch, dù thừa hay thiếu, doanh nghiệp cần lập biên bản ghi nhận và xác định rõ nguyên nhân. Riêng với trường hợp thiếu mà không có lý giải thỏa đáng, thủ quỹ phải chịu trách nhiệm vật chất theo quy định nội bộ và pháp luật hiện hành.

Để một kế hoạch kiểm kê tài sản phát huy đầy đủ giá trị pháp lý và quản trị, tài liệu này cần bao gồm đủ sáu thành phần: mục đích và yêu cầu; phạm vi và đối tượng; thời gian và mốc tiến độ; nhân sự tham gia; phương pháp và biểu mẫu; và quy trình xử lý, báo cáo kết quả.

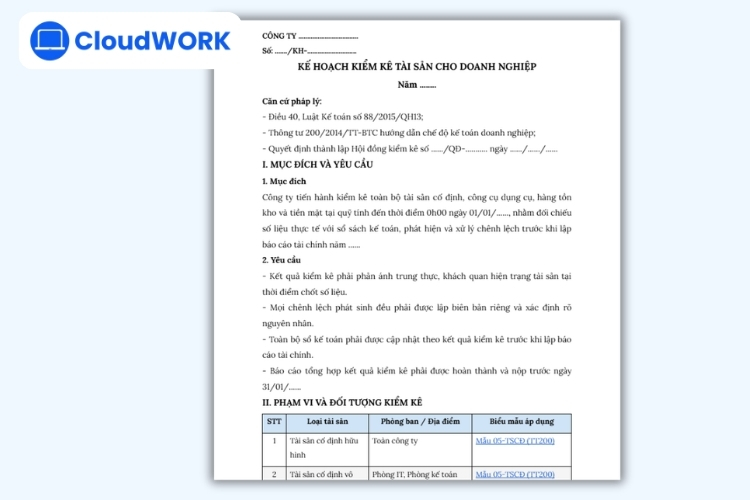

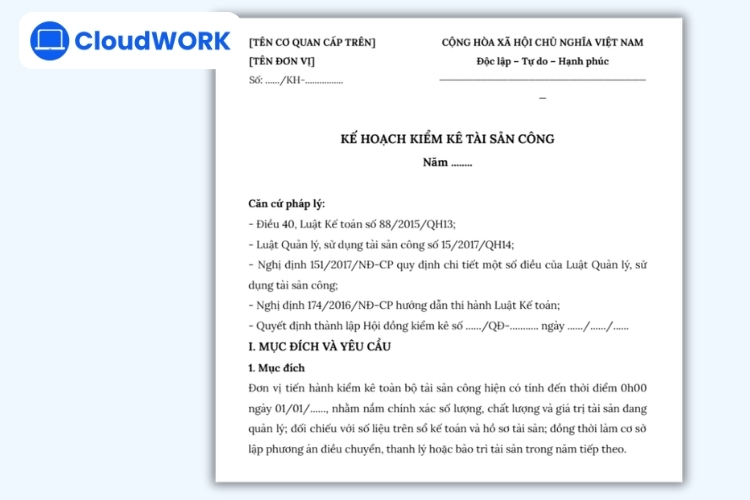

Mẫu kế hoạch kiểm kê tài sản dành cho doanh nghiệp được xây dựng theo đúng chuẩn Điều 40 Luật Kế toán 88/2015 và Thông tư 200/2014/TT-BTC. Mẫu bao gồm đầy đủ sáu phần cốt lõi: mục đích và yêu cầu, phạm vi đối tượng kiểm kê, tiến độ thực hiện theo từng giai đoạn, thành phần Hội đồng kiểm kê, phương pháp tiến hành và quy trình xử lý kết quả. Toàn bộ các ô thông tin đều để trống theo dạng điền vào chỗ trống, giúp doanh nghiệp có thể áp dụng trực tiếp mà không cần chỉnh sửa cấu trúc.

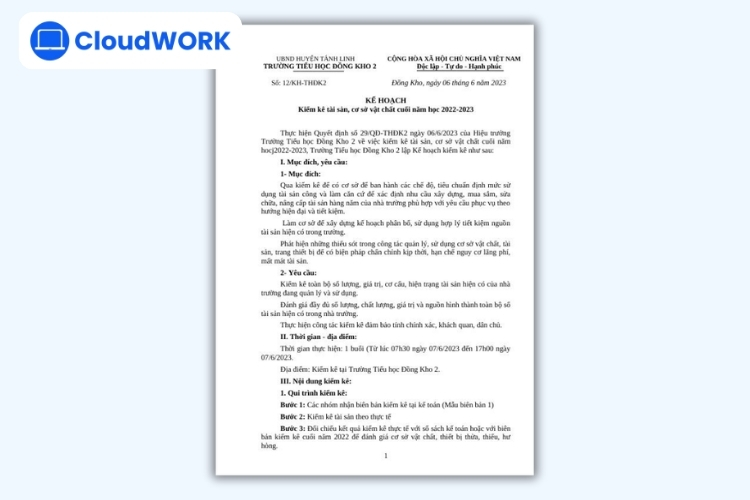

So với mẫu dành cho doanh nghiệp, kế hoạch kiểm kê của cơ quan nhà nước có thêm một số yếu tố đặc thù cần bổ sung. Phần căn cứ pháp lý cần bổ sung thêm Luật Quản lý, sử dụng tài sản công 15/2017/QH14 và Nghị định 151/2017/NĐ-CP để đảm bảo tính hợp lệ của văn bản.

Một quy trình kiểm kê tài sản đầy đủ và chuẩn xác gồm 7 bước chính, từ ban hành quyết định đến báo cáo kết quả và đề xuất giải pháp. Dưới đây là hướng dẫn chi tiết từng bước.

Lãnh đạo doanh nghiệp tiến hành ban hành Quyết định kiểm kê tài sản, trong đó nêu rõ mục tiêu, yêu cầu, phạm vi kiểm kê, thời gian thực hiện, thành phần Hội đồng kiểm kê và trách nhiệm của các bên liên quan. Văn bản này cần được phổ biến rộng rãi đến tất cả các phòng ban và bộ phận có liên quan để bảo đảm công tác kiểm kê diễn ra suôn sẻ và nhất quán. Song song với đó, doanh nghiệp cần chốt thời hạn nộp báo cáo (thông thường là trước ngày 31/01 năm sau) để kịp thời phản ánh kết quả vào báo cáo tài chính.

Sau khi xác định phạm vi, bước tiếp theo là hình thành đội ngũ thực hiện với thành phần hội đồng kiểm kê chuẩn như sau:

| Vai trò | Người đảm nhiệm |

| Chủ tịch Hội đồng | Giám đốc / Thủ trưởng đơn vị |

| Thư ký | Kế toán trưởng / Kế toán tài sản |

| Thành viên |

|

| Ủy viên |

|

Hội đồng kiểm kê cần được ban hành thông qua Quyết định thành lập chính thức vì đây là văn bản pháp lý xác định trách nhiệm của từng thành viên. Đối với doanh nghiệp nhỏ, dù không bắt buộc phải có đủ thành phần như trên, vẫn cần có tối thiểu 2 đến 3 người độc lập để đảm bảo tính khách quan trong quá trình kiểm kê.

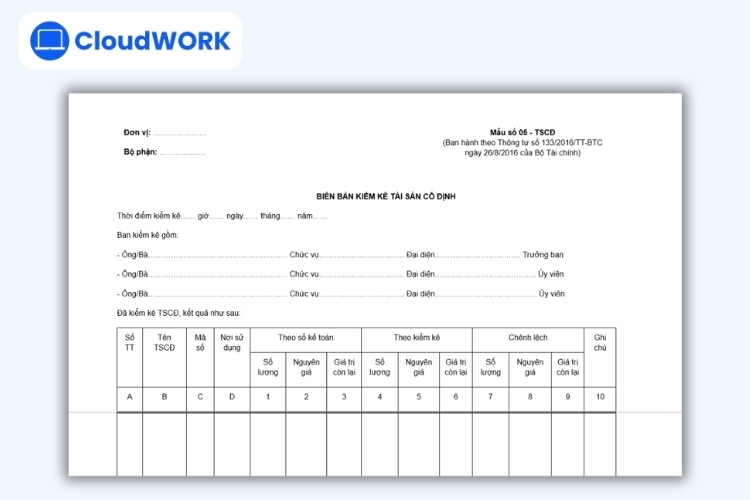

Trước ngày bắt đầu kiểm kê chính thức, tổ thư ký cần chuẩn bị ba nhóm tài liệu: danh sách tài sản hiện có trên sổ kế toán được in ra để đối chiếu thực tế; các biểu mẫu biên bản kiểm kê theo Thông tư 200/2014/TT-BTC (gồm Mẫu 05-VT, 05-TSCĐ và 08a-TT) và nhãn dán kiểm kê để đánh dấu tài sản đã được xác nhận, tránh đếm trùng.

Kế hoạch cũng cần phân công cụ thể cho từng thành viên: ai phụ trách bộ phận nào, ai tổng hợp số liệu và ai chịu trách nhiệm lập báo cáo cuối. Để các phòng ban phối hợp nhịp nhàng, doanh nghiệp cần thông báo lịch kiểm kê chính thức đến toàn bộ phòng ban trước ngày thực hiện.

Tổ kiểm kê tiến hành thực hiện theo kế hoạch đã được Hội đồng phê duyệt, bảo đảm nguyên tắc trung thực, khách quan và chính xác. Cụ thể, đội kiểm kê cân, đong, đo, đếm số lượng thực tế tại từng vị trí; đánh giá tình trạng của từng tài sản theo ba mức: tốt, hỏng hoặc cần sửa chữa; và ghi toàn bộ kết quả vào biên bản ngay tại chỗ.

Sau khi xác nhận xong, tổ kiểm kê dán nhãn lên từng tài sản đã được kiểm tra để đảm bảo không bỏ sót hoặc đếm trùng trong quá trình tổng hợp. Mọi phát sinh trong quá trình kiểm kê đều cần được ghi nhận đầy đủ và kịp thời để phản ánh đúng hiện trạng thực tế.

Ngay khi hoàn thành ghi nhận thực tế, Hội đồng kiểm kê tiến hành tổng hợp và phân tích số liệu. Biên bản kiểm kê tài sản cần được lập đầy đủ và chi tiết, bao gồm năm nội dung cốt lõi: số lượng và giá trị tài sản theo số liệu kế toán hiện hành; số lượng và giá trị tài sản thực tế kiểm kê được; sự chênh lệch giữa số liệu sổ sách và thực tế; nguyên nhân chênh lệch và biện pháp xử lý phù hợp; và danh sách các tài sản cần bảo dưỡng, sửa chữa, thanh lý hoặc điều chỉnh khấu hao.

Đối với mỗi trường hợp bất thường như tài sản thừa, thiếu, hư hỏng hoặc không rõ nguồn gốc, tổ kiểm kê cần lập biên bản xử lý riêng và không được gộp vào ghi chú chung.

Có đầy đủ quy trình và mẫu biểu trong tay vẫn chưa đủ nếu doanh nghiệp bỏ qua những yêu cầu pháp lý bắt buộc đi kèm. Trên thực tế, nhiều đơn vị thực hiện kiểm kê khá bài bản về mặt nghiệp vụ nhưng lại bị xử phạt hoặc phát sinh rủi ro tài chính chỉ vì thiếu sót ở một số điểm tưởng như nhỏ. Phần này sẽ tổng hợp những lưu ý quan trọng nhất mà doanh nghiệp cần nắm rõ để đợt kiểm kê không chỉ đúng quy trình mà còn đúng luật.

Để kế hoạch kiểm kê có giá trị pháp lý đầy đủ, doanh nghiệp cần bám sát bốn văn bản quy phạm pháp luật nền tảng. Điều 40 Luật Kế toán 88/2015/QH13 quy định nghĩa vụ kiểm kê bắt buộc vào cuối kỳ kế toán năm. Luật Quản lý, sử dụng tài sản công 15/2017/QH14 điều chỉnh hoạt động kiểm kê tại các cơ quan nhà nước và đơn vị sự nghiệp công lập. Thông tư 200/2014/TT-BTC cung cấp các mẫu biên bản kiểm kê chuẩn gồm Mẫu 05-VT, 05-TSCĐ và 08a-TT. Nghị định 174/2016/NĐ-CP hướng dẫn chi tiết thi hành Luật Kế toán, bao gồm các quy định cụ thể về nghĩa vụ kiểm kê.

Theo Điều 16 Nghị định 41/2018/NĐ-CP, mức xử phạt được phân tầng theo mức độ vi phạm:

|

Hành vi vi phạm |

Mức phạt |

| Không lập báo cáo tổng hợp kết quả kiểm kê hoặc báo cáo thiếu chữ ký | 1 đến 2 triệu đồng |

| Không phản ánh số chênh lệch vào sổ kế toán | 1 đến 2 triệu đồng |

| Không thực hiện kiểm kê tài sản theo quy định | 3 đến 5 triệu đồng |

Dù mức phạt tiền không quá lớn, hậu quả thực sự và nghiêm trọng hơn lại đến từ việc báo cáo tài chính không phản ánh đúng thực tế. Khi báo cáo sai lệch, doanh nghiệp sẽ đối mặt với các rủi ro kép: quyết định kinh doanh thiếu căn cứ, uy tín giảm sút với ngân hàng và đối tác, cùng nguy cơ bị cơ quan thuế truy thu về sau.

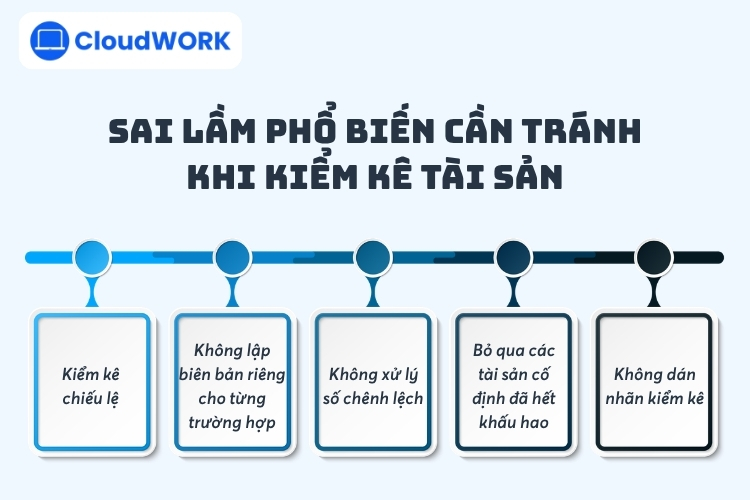

Qua thực tế triển khai tại nhiều doanh nghiệp, có năm sai lầm thường gặp nhất mà bất kỳ kế hoạch kiểm kê bài bản nào cũng phải phòng tránh.

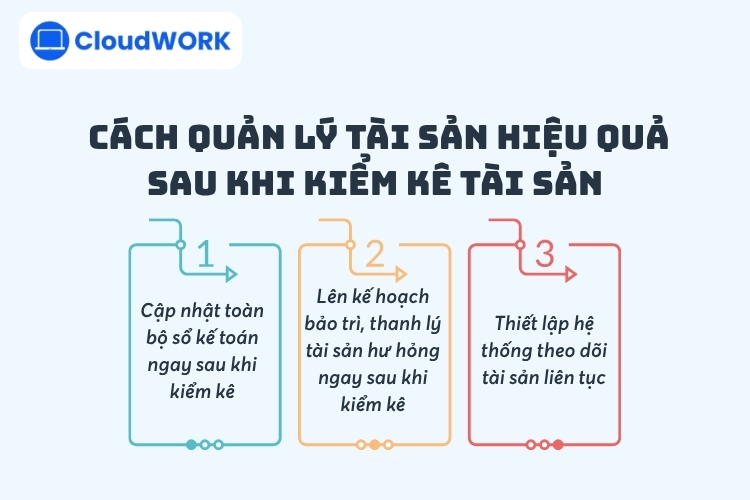

Hoàn thành kiểm kê và nộp báo cáo không có nghĩa là công việc quản lý tài sản đã kết thúc. Thực tế cho thấy nhiều doanh nghiệp sau khi kết thúc đợt kiểm kê lại tiếp tục quản lý tài sản theo cách cũ với Excel, sổ tay hoặc các file Word rải rác ở từng phòng ban. Để duy trì hiệu quả quản lý sau kiểm kê, doanh nghiệp cần thực hiện ngay ba việc quan trọng.

Đây chính là lúc một công cụ quản lý công việc như CloudWORK phát huy giá trị thiết thực. Thay vì giao việc miệng hoặc nhắn tin qua email dễ bị bỏ sót, bạn có thể dùng CloudWORK để phân công trực tiếp các đầu việc sau kiểm kê như lịch bảo trì thiết bị, nhắc nhở hạn thanh lý tài sản và giao nhiệm vụ sửa chữa cho bộ phận kỹ thuật. Tất cả đầu việc đều có thời hạn rõ ràng, tiến độ được theo dõi theo thời gian thực và không có việc nào rơi vào lãng quên.

Có. Theo Điều 40 Luật Kế toán 88/2015, doanh nghiệp phải lập báo cáo tổng hợp kết quả kiểm kê bằng văn bản có đầy đủ chữ ký. Trường hợp không có văn bản hoặc thiếu chữ ký, doanh nghiệp có thể bị phạt từ 1 đến 2 triệu đồng.

Không bắt buộc phải có đủ thành phần như doanh nghiệp lớn, nhưng cần có tối thiểu 2 đến 3 người độc lập để đảm bảo tính khách quan. Điều quan trọng là biên bản kiểm kê phải có chữ ký xác nhận của ít nhất hai người tham gia.

Có. Tài sản đã hết khấu hao nhưng vẫn đang được sử dụng vẫn phải được kiểm kê và ghi nhận đầy đủ trong báo cáo. Giá trị kế toán bằng 0 không đồng nghĩa với việc tài sản đó được miễn khỏi nghĩa vụ quản lý theo pháp luật.

Thời điểm phổ biến nhất là 0h00 ngày 01/01 năm kế tiếp. Việc kiểm kê thực tế có thể được tiến hành trong vài ngày trước đó, nhưng toàn bộ số liệu trong báo cáo phải phản ánh hiện trạng tài sản tại thời điểm chốt này.

Đội kiểm kê cần lập biên bản ghi nhận tài sản thừa riêng biệt và xác định nguyên nhân phát sinh như quà tặng chưa ghi nhận hay tài sản bàn giao thiếu hồ sơ. Sau đó, kế toán phản ánh vào sổ kế toán và báo cáo lãnh đạo để ra quyết định xử lý trước khi lập báo cáo tài chính.

CloudWORK là phần mềm quản lý công việc giúp doanh nghiệp vừa và nhỏ phân công, theo dõi và hoàn thành công việc hiệu quả hơn. Tìm hiểu thêm tại cloudwork.vn

CloudWORK – Giải pháp quản lý công việc, dự án tinh gọn

Các tin liên quan

Chúc mừng bạn có 14 ngày trải nghiệm miễn phí. Nhanh tay đăng ký ngay!