Bạn có bao giờ tự hỏi vì sao thu nhập không thấp nhưng cuối tháng vẫn hết tiền, thậm chí không để dành được khoản tiết kiệm nào? Thực tế, vấn đề không nằm ở việc bạn kiếm được bao nhiêu, mà ở chỗ bạn không nhìn rõ tiền đang đi đâu mỗi tháng. Bảng kế hoạch chi tiêu cá nhân giúp bạn theo dõi toàn bộ thu nhập và chi phí theo từng hạng mục, từ đó kiểm soát dòng tiền và chủ động phân bổ ngân sách cho tiết kiệm hoặc đầu tư.

Trong bài viết này, bạn sẽ được hướng dẫn cách lập bảng chi tiêu cá nhân đơn giản, dễ áp dụng bằng Excel, kèm các mẫu bảng và lưu ý thực tế để người mới cũng có thể bắt đầu ngay.

Mục lục

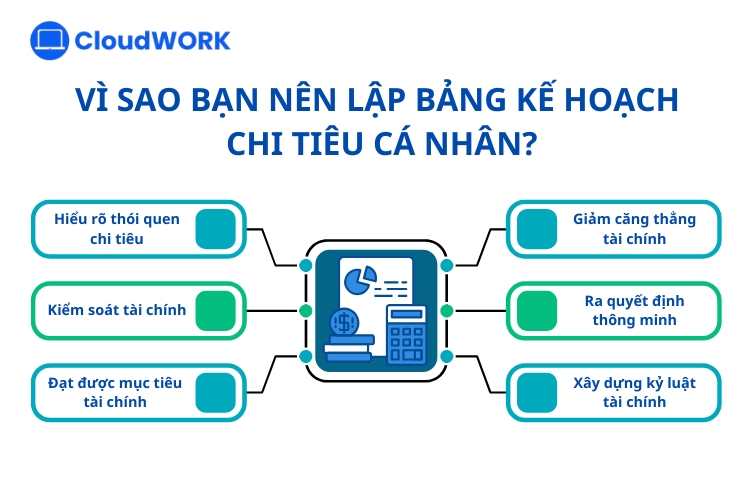

Bảng chi tiêu cá nhân là công cụ quản lý tài chính đơn giản nhưng hiệu quả, giúp bạn ghi chép, phân loại và theo dõi toàn bộ thu nhập cùng chi phí trong một khoảng thời gian nhất định (thường theo tháng). Nó mang lại bức tranh rõ ràng về dòng tiền, giúp kiểm soát chi tiêu, cắt giảm lãng phí, xây dựng quỹ dự phòng và đạt mục tiêu tài chính dài hạn như tiết kiệm mua nhà hay đầu tư. Nhờ đó, bạn sống chủ động hơn, giảm stress và tránh tình trạng “hết tiền trước lương”

Nhiều người thường rơi vào vòng luẩn quẩn khi không biết tiền của mình đang đi đâu, dẫn đến cảnh “cháy túi” cuối tháng, nợ nần hoặc không thể đạt được các mục tiêu tiết kiệm dù thu nhập không hề thấp. Lập bảng chi tiêu cá nhân chính là lời giải cho những vấn đề này, mang lại nhiều lợi ích thiết thực:

Trước khi bắt đầu lập bảng chi tiêu cá nhân, bạn không cần chuẩn bị quá nhiều công cụ hay kiến thức phức tạp. Điều quan trọng nhất là nắm được dữ liệu chi tiêu thực tế của bản thân, xác định rõ mục tiêu tài chính và chọn một cách ghi chép mà bạn có thể duy trì lâu dài.

Để bảng chi tiêu phản ánh đúng tình hình tài chính, bạn cần tổng hợp lại các khoản thu nhập và chi tiêu trong ít nhất 1–3 tháng gần nhất. Với người mới bắt đầu, khoảng thời gian này là đủ để nhận diện các khoản chi cố định, chi tiêu lặp lại và những khoản phát sinh khó kiểm soát.

Bạn nên rà soát sao kê ngân hàng, thẻ tín dụng, hóa đơn sinh hoạt và ghi chép lại cả những khoản chi nhỏ hàng ngày như ăn uống, đi lại. Trên thực tế, chính các khoản chi lẻ này thường là nguyên nhân khiến tổng chi tiêu vượt kế hoạch mà nhiều người không nhận ra.

Một bảng chi tiêu sẽ khó duy trì nếu không gắn với mục tiêu cụ thể. Trước khi lập bảng, bạn nên xác định rõ mục tiêu tài chính ngắn hạn (ví dụ: tiết kiệm một khoản tiền mỗi tháng, hạn chế chi tiêu vượt ngân sách) và dài hạn (mua nhà, du lịch, đầu tư, quỹ dự phòng).

Mục tiêu nên ở mức thực tế và đo lường được, tránh đặt kỳ vọng quá cao ngay từ đầu vì dễ gây nản và bỏ dở việc theo dõi chi tiêu.

Bạn có thể sử dụng Excel, Google Sheets, ứng dụng quản lý chi tiêu hoặc sổ tay truyền thống. Không có công cụ nào là “tốt nhất” cho tất cả mọi người; công cụ phù hợp là công cụ bạn sẵn sàng sử dụng mỗi ngày.

Với người mới, Excel hoặc Google Sheets là lựa chọn phổ biến vì dễ chỉnh sửa, dễ tổng hợp và không cần kỹ năng phức tạp. Quan trọng hơn, hãy ưu tiên sự đơn giản thay vì cố xây dựng một bảng quá chi tiết ngay từ đầu.

Bên cạnh dữ liệu và công cụ, bạn cần chuẩn bị tâm lý rằng bảng chi tiêu không thể hoàn hảo ngay trong tháng đầu tiên. Trải nghiệm thực tế cho thấy, nhiều người bỏ cuộc không phải vì bảng khó dùng, mà vì ngại ghi chép đầy đủ hoặc thất vọng khi thấy chi tiêu vượt kế hoạch.

Khi bắt đầu, hãy tập trung vào việc ghi nhận trung thực mọi khoản thu – chi và điều chỉnh dần theo thực tế. Xem bảng chi tiêu như một công cụ hỗ trợ bạn hiểu rõ tài chính cá nhân, thay vì một áp lực kiểm soát, sẽ giúp bạn duy trì thói quen này lâu dài.

Lập bảng chi tiêu cá nhân bằng Excel không phức tạp như nhiều người vẫn nghĩ. Trên thực tế, bạn chỉ cần một bảng đơn giản, vài phép cộng trừ cơ bản và quan trọng nhất là ghi chép đều đặn theo thực tế chi tiêu của mình. Dưới đây là cách làm từng bước, phù hợp cho người mới bắt đầu.

Trước tiên, hãy mở một trang tính Excel mới và xác định rõ các nhóm thu – chi chính. Việc phân loại ngay từ đầu giúp bạn nhìn rõ tiền đang đến từ đâu và đang được sử dụng vào những việc gì.

Bạn nên chia thành các nhóm cơ bản sau:

Từ trải nghiệm thực tế, nếu phân loại quá chi tiết ngay từ đầu, nhiều người sẽ nhanh nản và bỏ dở. Với tháng đầu tiên, bạn nên giữ số nhóm ở mức vừa đủ, sau đó điều chỉnh dần khi đã quen.

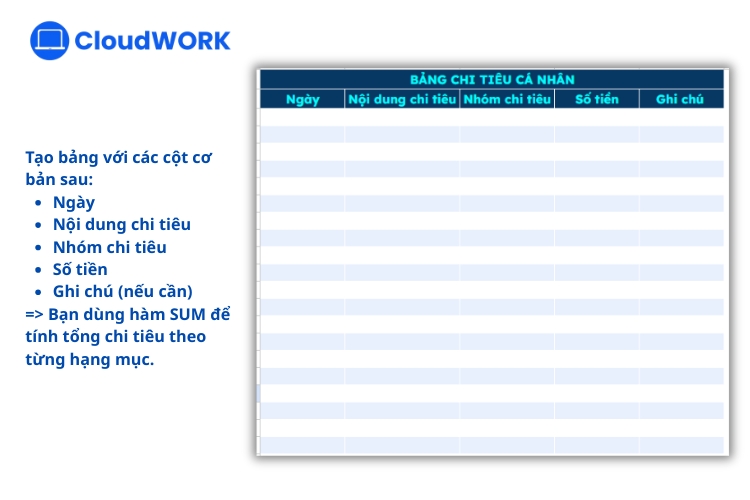

Sau khi xác định các nhóm chi tiêu, bạn tạo bảng với các cột cơ bản sau:

Với mỗi khoản thu hoặc chi phát sinh, hãy nhập dữ liệu ngay hoặc ghi lại rồi cập nhật vào cuối ngày. Ở cuối mỗi nhóm, bạn dùng hàm SUM để tính tổng chi tiêu theo từng hạng mục.

Nhiều người thất bại khi lập bảng chi tiêu không phải vì Excel khó, mà vì để dồn quá lâu mới nhập dữ liệu, dẫn đến quên hoặc ghi thiếu.

Khi đã có dữ liệu thu nhập và chi tiêu, bước tiếp theo là xác định tình trạng tài chính trong tháng.

Nếu số dư dương, bạn có thể phân bổ khoản này cho tiết kiệm hoặc đầu tư. Ngược lại, nếu số dư âm, đây là dấu hiệu bạn đang chi vượt khả năng và cần điều chỉnh ngay từ tháng tiếp theo.

Trong quá trình áp dụng, nhiều người bất ngờ khi nhận ra các khoản chi nhỏ lặp lại hàng ngày lại là nguyên nhân chính khiến ngân sách bị thâm hụt.

Một bảng chi tiêu chỉ thực sự có giá trị khi được theo dõi và cập nhật liên tục. Cuối mỗi tháng, bạn nên dành thời gian rà soát lại:

Sau đó, bạn chỉ cần sao chép cấu trúc bảng sang tháng mới và điều chỉnh các con số cho phù hợp. Qua 2–3 tháng, bảng chi tiêu sẽ phản ánh khá chính xác thói quen tài chính của bạn.

Trải nghiệm cho thấy, việc điều chỉnh dần theo thực tế sẽ hiệu quả hơn nhiều so với cố gắng lập một kế hoạch “hoàn hảo” ngay từ đầu.

Mẹo giúp duy trì bảng chi tiêu lâu dài

Hiện nay, có nhiều cách khác nhau để ghi chép và quản lý chi tiêu cá nhân trên nhiều phương tiện. Bạn có thể áp dụng phương pháp sổ tay Kakeibo, sử dụng các ứng dụng quản lý tài chính, hoặc đơn giản hơn là lập bảng chi tiêu cá nhân bằng Excel.

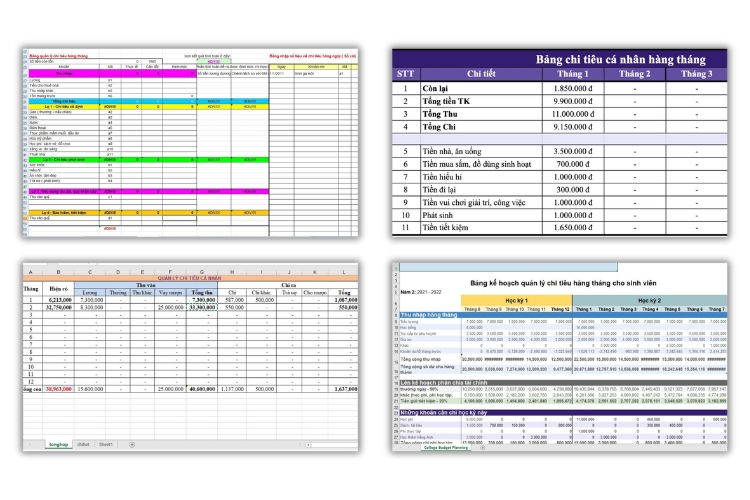

Không ít người cho rằng việc quản lý chi tiêu bằng Excel khá phức tạp và khó sử dụng, tuy nhiên trên thực tế, bạn chỉ cần nắm một số công thức cộng trừ cơ bản là đã có thể theo dõi thu – chi hiệu quả. Dưới đây là các mẫu bảng chi tiêu cá nhân đơn giản, dễ áp dụng mà bạn có thể tham khảo và sử dụng ngay.

Tại ngay các mẫu lập kế hoạch chi tiêu cá nhân:

Về cơ bản, lập kế hoạch chi tiêu theo tháng là phổ biến nhất vì nó đồng bộ với chu kỳ nhận lương và các hóa đơn định kỳ. Tuy nhiên, nếu bạn mới bắt đầu hoặc chi tiêu biến động nhiều, việc lập theo tuần có thể giúp kiểm soát chi tiết và điều chỉnh kịp thời hơn. Quan trọng nhất là sự đều đặn và nhất quán trong việc theo dõi.

Bạn có thể áp dụng “Quy tắc 48 giờ” cho những món đồ không thiết yếu: hoãn quyết định mua sắm trong 2 ngày để suy nghĩ kỹ. Bên cạnh đó, hãy xác định rõ ràng đâu là “mong muốn” và đâu là “nhu cầu” thực sự, đồng thời đặt ra giới hạn chi tiêu cụ thể cho từng hạng mục giải trí, mua sắm.

Một số sai lầm thường gặp bao gồm: không trung thực với bản thân (che giấu các khoản chi nhỏ), đặt mục tiêu tiết kiệm quá phi thực tế (dẫn đến nản lòng), bỏ qua các khoản chi nhỏ tích lũy, hoặc không đánh giá và điều chỉnh kế hoạch định kỳ. Hãy luôn linh hoạt và điều chỉnh kế hoạch để phù hợp với hoàn cảnh thực tế.

Lập bảng kế hoạch chi tiêu cá nhân không chỉ là một công việc tài chính đơn thuần mà còn là một kỹ năng sống thiết yếu, giúp bạn nắm quyền kiểm soát dòng tiền, giảm bớt lo âu và từng bước hiện thực hóa các mục tiêu tài chính cá nhân. Dù bạn chọn Excel, ứng dụng hay sổ tay, sự kiên trì và trung thực với bản thân là chìa khóa để đạt được sự an tâm và tự do tài chính.

CloudWORK – Giải pháp quản lý công việc, dự án tinh gọn

Các tin liên quan

Chúc mừng bạn có 14 ngày trải nghiệm miễn phí. Nhanh tay đăng ký ngay!